✓ Alles uit voorraad leverbaar✓ De stilste warmtepompen✓ Totale ontzorging✓ Duurzaam met R290✓ Gratis advies en ondersteuning

Tot 0,2% rentekorting op je hypotheek wanneer je overstapt op een warmtepomp

- Juni 14, 2024

Bij veel huishoudens speelt de besparing en de terugverdientijd een grote rol voor de keuze van de aanschaf van een warmtepomp. In veel gevallen wordt deze rekensom enkel gemaakt met de besparing op de energierekening. Echter wordt hierbij vergeten dat bij veel hypotheekverstrekkers, onder bepaalde voorwaarde, er rentekorting op de hypotheek word gegeven. Deze rentekorting kan bij een hypotheek van bijvoorbeeld €350.000 oplopen tot een extra besparing van €700 op jaarbasis. Dus deze besparing op de hypotheek komt bovenop de energiebesparing.

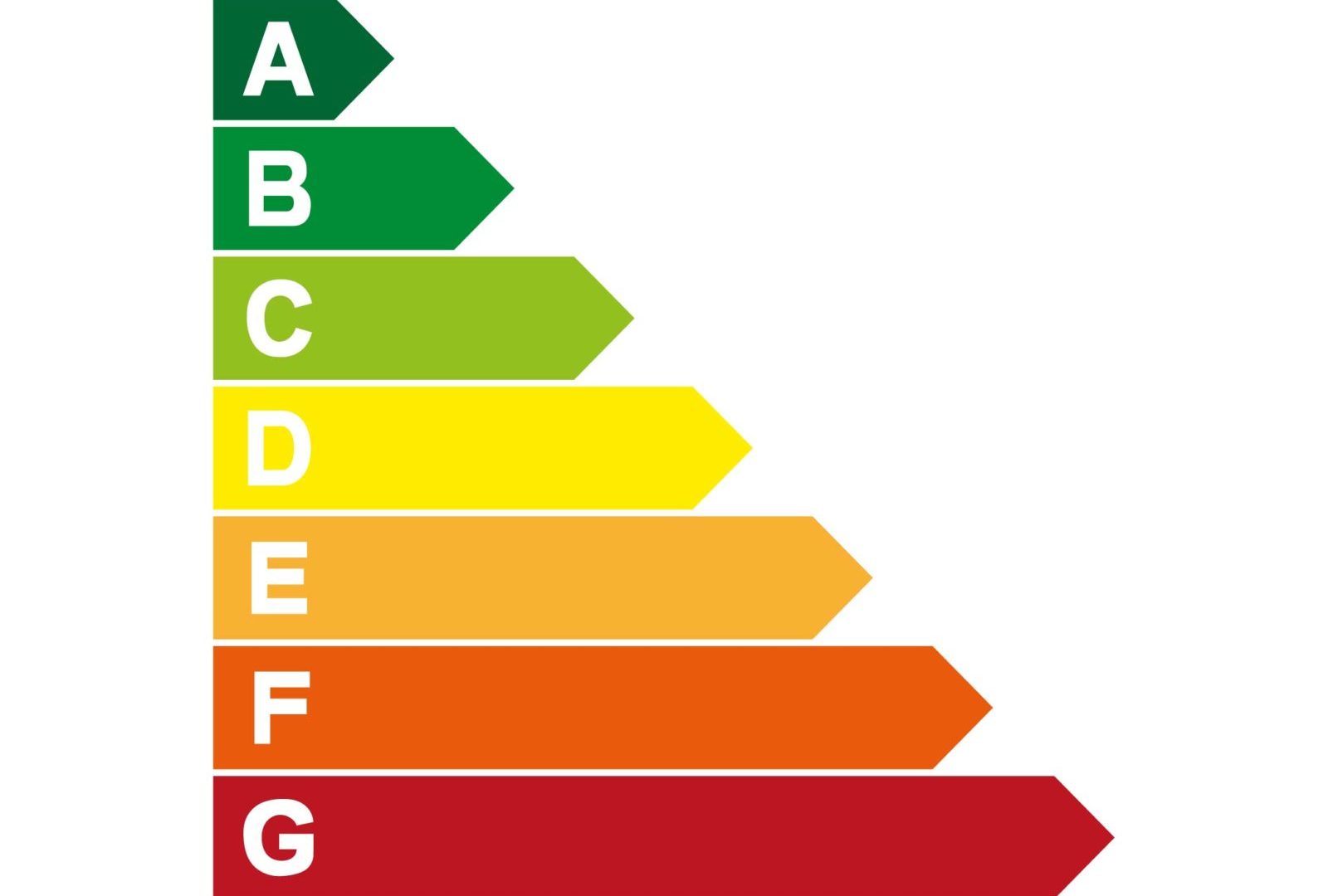

Woningen vanaf energielabel A komen in aanmerking voor rentekorting

Wanneer kom je dan in aanmerking voor de rentekorting? Eigenlijk is het antwoord simpel: Wanneer uw woning na de installatie van een warmtepomp (en eventueel andere verduurzamingsmaatregelen) minimaal een energielabel A heeft, komt u in aanmerking voor de rentekorting. Meerdere banken in Nederland bieden dan ook een rentekorting op woningen met een energielabel A. De kortingen variëren per hypotheekverstrekker. In de meeste gevallen liggen deze tussen de 0,1% en 0,2%.

De plaatsing van een warmtepomp kan het energielabel al flink verhogen

Een factor die een grote rol speelt of u recht heeft op de rentekorting is of uw woning een energielabel A heeft na het plaatsen van de warmtepomp. Helaas is dit op voorhand niet met zekerheid te zeggen, daar het effect op het energielabel door de plaatsing van een warmtepomp afhankelijk is van het huidige energielabel. Daarnaast spelen andere energiebesparende maatregelen natuurlijk ook nog mee op het energielabel. In de praktijk blijkt wel dat het plaatsen van een warmtepomp een zeer positief effect kan hebben op de energieprestatie en dat het energielabel een aantal stappen omhoog zal gaan.

- Een woning met bijvoorbeeld een energielabel C kan na het plaatsen van een warmtepomp al verbeteren naar een energielabel A.

- Ook een woning met bijvoorbeeld een E label kan na het plaatsen van een warmtepomp al naar een B label verhogen.

Rentekortingen verschillen per bank

De verschillende banken die hypotheken verstrekken verschillen ook in hun voorwaarden en hoogte van rentekortingen. Controleer daarom ten aller tijden vooraf welke voorwaarden uw banken stelt in aanmerking te komen voor de rentekorting op uw hypotheek. Let hier vooral op het type hypotheek, de looptijd en de verhouding tussen de lening en de waarde van de woning. Sommige banken stellen ook nog aanvullende eisen voor het verkrijgen of verbeteren van het energielabel. Zo biedt de Rabobank bijvoorbeeld een rentekorting van 0,15% voor woningen met een energielabel A of hoger, waar een Triodos Bank een verduurzamingskorting hanteert die kan oplopen tot 0,2% bij een energielabel A of hoger.

Share on Facebook

Share on X

Share on Pinterest

Recente Berichten

-

Meer dan 90% van de Warmtepomp gebruikers tevreden in 2025 en 2026

June 12, 2026

June 12, 2026 -

Aconomis S in hybride opstelling in een appartementencomplex

April 24, 2026

April 24, 2026 -

ACOND Grandis R op plat dak

February 27, 2026

February 27, 2026 -

Hoe werkt een houtvergasser en waarom is het een slimme keuze?

December 17, 2025

December 17, 2025 -

ACOND Aconomis R warmtepompinstallatie voor vrijstaande woning Giethoorn

November 28, 2025

November 28, 2025